Roulements de REEI

Audrey Veltri, IG Wealth Management

Juillet 2021

Il est certain que les régimes enregistrés d’épargne-invalidité (REEI) s’accompagnent de nombreuses règles, comme nous l’avons vu dans l’édition de l’hiver 2021 d’Approvisionnant pour la durée de vie. Ils s’accompagnent également de possibilités de planification avantageuses sous la forme de roulements. Ces outils ont été introduits dans le but de donner plus de souplesse et d’assurer une plus grande sécurité financière à long terme pour soutenir les proches atteints d’une déficience.

Qu’est-ce qu’un roulement? En d’autres termes, il s’agit de la possibilité de transférer des fonds

d’une structure de compte à une autre sans encourir d’obligation fiscale. Oui, vous pouvez reporter l’impôt à une date ultérieure et, dans le cas d’un roulement de REEI, à une autre personne.

Roulements de régimes enregistrés d’épargne-études

La première disposition de roulement concerne le régime enregistré d’épargne-études (REEE). Ce roulement, qui a été introduit en 2021, permet de transférer les paiements de revenu accumulé du REEE au REEI, à condition que le bénéficiaire des deux comptes soit le même. Ce montant est pris en compte dans le calcul de la contribution à vie de 200 000 $, mais les fonds transférés ne sont pas considérés comme une contribution aux fins de la subvention et ne seront donc pas jumelés. Au moment d’un roulement, les subventions d’études ou les bons restants dans le REEE sont remis à l’État.

Quelques autres règles notables :

-

Le bénéficiaire doit être admissible au CIPH (crédit d’impôt pour personnes handicapées) au moment du roulement, être âgé de 58 ans ou moins, être vivant, et être un résident du Canada.

-

La déficience du bénéficiaire l’empêche de s’inscrire à des études post secondaires ou le REEE doit avoir été soit :

-

ouvert depuis au moins 10 ans et le bénéficiaire est âgé d’au moins 21 ans, ou

-

le REEE est ouvert depuis 35 ans.

-

Quel est le problème ? Eh bien, si vous n’avez pas utilisé le transfert et le bénéficiaire n’a pas utilisé le REEE, ce dernier sera fermé. Les subventions et les obligations en matière d’éducation seraient remboursées, le solde du capital serait restitué et les revenus de l’investissement seraient versés au propriétaire (vous) et seraient soumis à l’impôt à votre taux marginal d’imposition. Pas efficace.

Une autre caractéristique avantageuse du roulement est que les montants transférés d’un REEE sont pris en compte pour déterminer si le REEI est un Régime principalement financé par le gouvernement (RPG). Du point de vue de la planification, le roulement peut servir de source de fonds futurs en levant cette restriction afin d’offrir une plus grande souplesse pour les paiements d’aide à l’invalidité à vie à venir.

Il peut être avantageux d’attendre d’être certain que le bénéficiaire ne suivra aucune forme d’études post-secondaires avant de faire le choix du roulement. Les REEE sont assortis de règles plus souples lorsqu’ils sont ouverts pour un bénéficiaire handicapé. Ces concessions sont conçues pour offrir une plus grande flexibilité, reconnaissant que l’éducation peut être légèrement différente pour les Canadiens vivant avec un handicap. Elles comprennent : la possibilité de laisser le plan ouvert pendant 40 ans, les études à temps partiel, et les définitions des programmes admissibles.

Roulements de régimes enregistrés d’épargne-retraite

Le second roulement autorisé est celui d’un régime enregistré d’épargne-retraite (REER), introduit en 2010. Ces règles de roulement s’appliquent également aux fonds enregistrés de revenu de retraite, à certains paiements forfaitaires provenant de régimes de pension agréés, et de régimes de pension agréés collectifs.

Les roulements ne sont autorisés que du REEr d’une personne décédée à son enfant ou petitenfant financièrement dépendant. De la même façon que pour le transfert de REEE, les montants transférés d’un REER comptent pour le plafond de cotisation à vie de 200 000 $, mais ne sont pas pris en compte pour les subventions et ne sont donc pas admissibles à une contrepartie du gouvernement.

Il n’est pas nécessaire qu’une personne vive avec le bénéficiaire pour démontrer sa dépendance financière. Toutefois, la détermination de la dépendance financière peut être difficile. Un facteur important dans cette détermination est de confirmer si le revenu du bénéficiaire est inférieur au montant personnel de base plus le montant pour personnes handicapées, qui est de 22 470 $ pour 2021; ce montant est indexé annuellement à l’inflation.

De la même façon que dans le cadre du roulement d’un REEE, les montants transférés d’un REER sont pris en compte pour déterminer le status PGAP* d’un REEI. Et, à ce titre, ils constituent une autre source disponible pour contribuer à la renonciation à la limite des retraits à l’avenir.

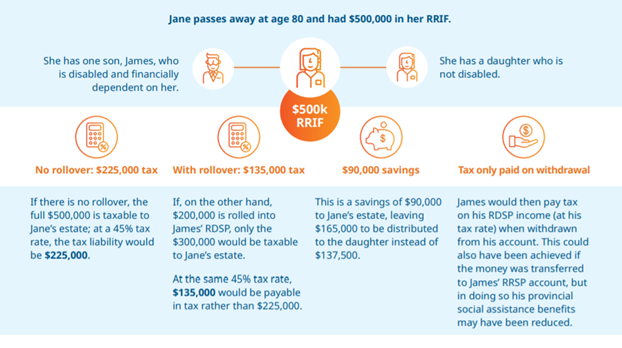

Les sommes apportées au REEI évoluent à base d’imposition différée, ce qui permet d’éviter une partie de l’impôt que la succession devrait normalement payer. Cela permet de réduire l’impôt sur les successions et d’augmenter l’héritage global offert à la fois au bénéficiaire du REEI et aux autres bénéficiaires potentiels de la succession.

un exemple, avec l’aimable autorisation de Mackenzie Investments**. (Ce tableau est disponible en anglais seulement.)